Ayer el Comité de Mercado Abierto de la Fed (FOMC, por su sigla en inglés) dio a conocer su cuarto anuncio de política monetaria del año, manteniendo la tasa de interés sin cambios en 0.25 por ciento. Esta decisión estaba casi totalmente descontada pero vale la pena recordar que las expectativas tuvieron cambios drásticos en … Continued

Ayer el Comité de Mercado Abierto de la Fed (FOMC, por su sigla en inglés) dio a conocer su cuarto anuncio de política monetaria del año, manteniendo la tasa de interés sin cambios en 0.25 por ciento.

Esta decisión estaba casi totalmente descontada pero vale la pena recordar que las expectativas tuvieron cambios drásticos en las últimas semanas.

Después del anuncio del FOMC de abril, la expectativa de alza en julio era prácticamente cero. Sin embargo, después de la publicación de las minutas de la reunión de abril el 18 de mayo y diversas intervenciones públicas por parte de algunos de los miembros con voto del FOMC, los mercados comenzaron a asignar una probabilidad mayor a 50% a un alza en esta reunión de junio.

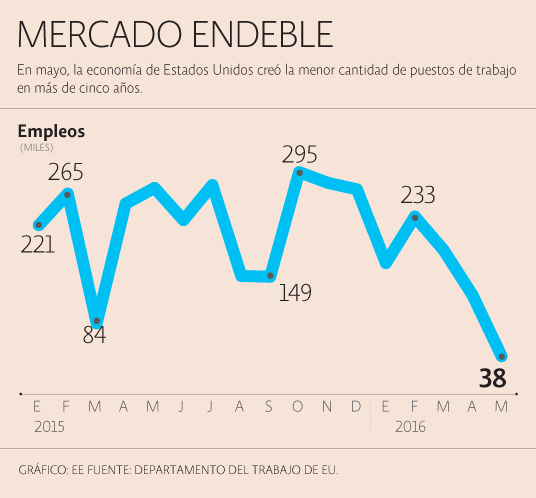

No obstante, el 4 de junio todo cambió después de la publicación de los débiles datos de empleo correspondientes con mayo, y la probabilidad comenzó a descender marcadamente, ubicándose en prácticamente cero al día antes del anuncio.

Como ha sido costumbre en los últimos años, el interés del mercado ha estado concentrado en buscar pistas del rumbo futuro de la política monetaria en la conferencia de prensa de Janet Yellen y, como sucede cada trimestre, en la publicación de proyecciones por parte del FOMC.

Dentro de los puntos a destacar del anuncio de política monetaria está que la decisión de mantener las tasas sin cambio fue unánime por primera vez desde la reunión de enero, ya que Esther George, de la Fed de Kansas, había votado en favor de subir las tasas en las últimas dos reuniones.

Asimismo, Janet Yellen destacó que en un entorno de creciente incertidumbre, tanto interna como externa, la decisión más prudente era la de mantener las tasas sin cambio.

En la parte interna, Yellen se refirió con nombre y apellido a la reciente debilidad en las cifras del mercado laboral y, aunque puntualizó que un mal mes no constituye un factor suficiente para modificar su decisión, la realidad es que los datos de empleo tienen una tendencia negativa que comenzó hace tres meses. Lo que también es claro es que si los datos de empleo continúan con esta tendencia, la Fed difícilmente podrá subir las tasas de interés.

Por el lado externo, la creciente probabilidad de la salida del Reino Unido de la Unión Europea ha incrementado la aversión al riesgo a nivel internacional y contribuido al endurecimiento de las condiciones financieras a nivel global y a un nuevo episodio de apreciación del dólar, lo que sin duda tiene consecuencias importantes para la toma de decisiones de la Fed.

Otra señal dovish de la Fed se puede ver en la nueva publicación de la gráfica de puntos (dot chart), donde se revela la visión de cada uno de los miembros del FOMC sobre dónde estarán las tasas en diferentes periodos. En la nueva gráfica, los miembros del FOMC ven una trayectoria más moderada de alza, tanto para el 2016 como para el 2017 y 2018. Mientras que en marzo solamente uno de los 17 miembros del FOMC veía menos de dos alzas antes del cierre del 2016, en esta ocasión fueron seis los miembros que anticipan una única alza.

Ahora la mayoría de los miembros del FOMC espera que la tasa de interés se ubique entre 0.5 y 1.0% para el cierre del 2016, mientras que en marzo la mayoría se ubicaba entre 1.0 y 2.0 por ciento.

En la opinión de este columnista, la Fed tampoco subirá las tasas en la reunión de julio y se dará por lo menos hasta la reunión de septiembre para evaluar la evolución de la economía.

Sin embargo, salvo una sorpresa por el lado de la inflación, la Reserva Federal difícilmente subirá las tasas en más de una ocasión en lo que resta del 2016, y dicho movimiento probablemente ocurra más tarde que temprano.

Minuto a minuto