Si el mercado acepta ya en un 70% que en diciembre sube la tasa de interés por parte de la Reserva Federal de Estados Unidos (Fed), ¿qué va a suceder con los mercados que actualmente son los receptores de esos capitales que están sedientos de mejores rendimientos? Es previsible que con tal certeza los recursos … Continued

Si el mercado acepta ya en un 70% que en diciembre sube la tasa de interés por parte de la Reserva Federal de Estados Unidos (Fed), ¿qué va a suceder con los mercados que actualmente son los receptores de esos capitales que están sedientos de mejores rendimientos?

Es previsible que con tal certeza los recursos se enfilen hacia la salida de los mercados de renta variable y emergentes, en busca del refugio seguro y mejor pagado de los bonos del Tesoro de Estados Unidos.

El punto es que esta salida sea ordenada, como si se tratara de una alerta sísmica, que los participantes se enfilen en la puerta hacia la calle con un mantra de no corro, no grito, no empujo.

Sólo que al igual que una emergencia telúrica, una cosa son los simulacros que hemos tenido a lo largo del año con las amenazas de aumento del costo del dinero y otra diferente es sentir que ahora sí se cimbra el piso con la certeza del incremento que viene.

Conforme pasan los meses, la Fed pierde la oportunidad de cumplir con su oferta de la gradualidad. Los datos económicos apuntan a un incremento moderado de la actividad económica, en especial la creación de empleos. Pero la inflación puede ser otra historia, las presiones en los precios pueden ser repentinas si realmente inicia un proceso de aumento de los costos de los energéticos.

El proceso electoral estadounidense y el comportamiento de los mercados tienen caminos paralelos, que no ajenos. Y es un hecho que hay muchas decisiones económicas y financieras que están contenidas hasta que termine todo el teatro electoral estadounidense con la designación de un ganador en las urnas.

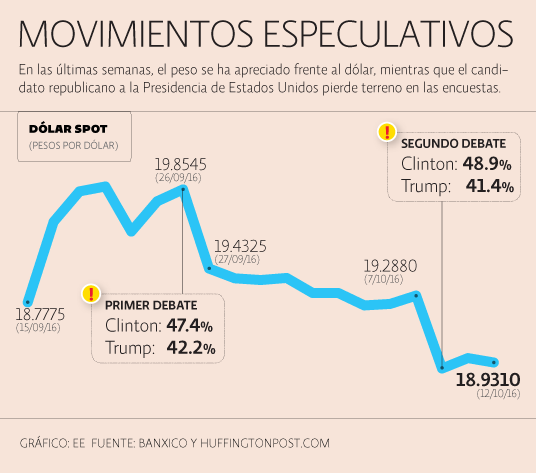

La realidad es que en menos de una semana, desde la aparición de la “plática de vestidor” donde Trump se muestra de cuerpo entero en su trato a las mujeres, el republicano ha iniciado una debacle en las expectativas de voto.

A grado tal que la sospecha común es que Hillary Clinton no lo remató en el debate del domingo pasado para no quedarse sin su desgastado contrincante, quizá por el temor de una sustitución forzada.

La caída de Trump en las encuestas ha sido inversamente proporcional a la fortaleza del peso mexicano. Pero es justamente la trampa en la que hay que evitar caer.

Si pudiéramos descontar a Trump de nuestros temores cambiarios, habría que reactivar los miedos que genera el cambio en la política monetaria de Estados Unidos, a la par que regresamos la atención a otras calamidades tan vigentes como el Brexit.

La paz financiera que tuvimos hasta hace un par de años es algo lejana. La ligera apreciación del peso es simplemente una movida más de un mercado altamente especulativo que de una estabilidad que todavía está lejana.

Hay que ponerle atención a los mercados bursátiles que pueden dar señales de esa corrección que se antoja como inevitable ante el consenso de que ahí viene, ahora sí, el lobo de las tasas de interés en Estados Unidos.

Minuto a minuto