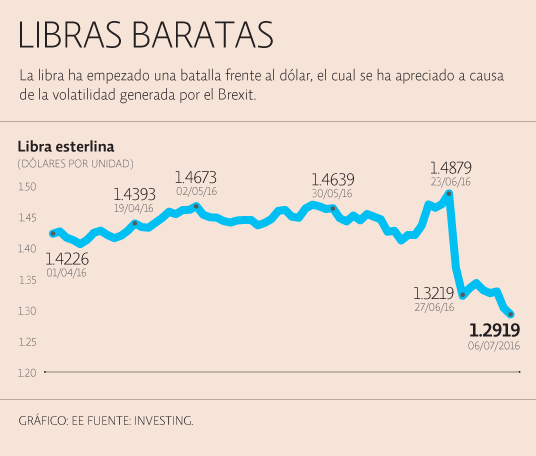

El epicentro es el Reino Unido y su moneda, la libra esterlina, está pagando las consecuencias. No se veía un nivel tan bajo para la relación frente al dólar desde los años 80. Y no es para menos, la salida de capitales es una realidad y las acciones de contención del banco central británico han … Continued

El epicentro es el Reino Unido y su moneda, la libra esterlina, está pagando las consecuencias. No se veía un nivel tan bajo para la relación frente al dólar desde los años 80.

Y no es para menos, la salida de capitales es una realidad y las acciones de contención del banco central británico han alertado sobre el nivel de alarma que enfrenta esa economía y, con ella, la de Europa y, de manera inevitable, la de todo el mundo.

Una recesión en la Gran Bretaña es hoy un escenario perfectamente posible. Y la turbulencia que provoca el vuelo hacia la calidad genera una gran inestabilidad.

Hay que tener claridad de lo que ocurre allá afuera para entender las consecuencias locales.

No son pocos los inversionistas que hoy están dispuestos a pagar porque Alemania les guarde su dinero. El rendimiento negativo de los bonos del Tesoro alemán alcanzó esta semana un nuevo nivel histórico.

El precio del oro sube a niveles no vistos en 30 meses, mientras que los precios del petróleo se tambalean. En fin, hay miedo y se nota en los mercados.

En ese ambiente hay que ubicar al peso mexicano como el instrumento de reacción de muchos mercados emergentes. El peso paga facturas ajenas, una responsabilidad muy alta para una moneda con defectos de origen.

No hay duda de que el peso mexicano acumula una gran cantidad de preocupaciones locales, y se le nota en los 19 por 1 en su relación con el billete verde.

Seguro que el martes se encendieron las alarmas de emergencia en el búnker del Banco de México, cuando veían en las pizarras que las presiones a la moneda mexicana la depreciaban más que a cualquier otra, incluso más que a la libra esterlina.

En febrero pasado, la relación peso-dólar alcanzó los 20 pesos en el mercado al menudeo y ahora la moneda se encamina de nueva cuenta hacia esos niveles.

La diferencia es que en aquellos momentos del segundo mes del año el petróleo estaba en 20 dólares por barril. Pero, más que eso, la Secretaría de Hacienda no había anunciado dos recortes al gasto público y el Banco de México no había elevado, en dos ocasiones, con un total de 100 puntos base, la tasa de interés.

Tiene apenas una semana que el banco central mexicano elevó la tasa de interés con el fin de contener las presiones del tipo de cambio sobre la inflación y como si nada. Inicialmente se contuvo el efecto, se apreció ligeramente el peso.

Debe ser motivo de alerta para la autoridad monetaria que el incremento en el costo del dinero tenga ya un efecto nulo en el mercado cambiario. Porque queda la señal de que el Banco de México está atado de manos, si es que no desea desatar una recesión con un excesivo incremento en las tasas de interés.

La señal que falta, la actuación definitiva, es fiscal. La siguiente jugada de la autoridad monetaria es llamar a las cosas por su nombre y señalar a los responsables de los desequilibrios en cuenta corriente, para que tomen acciones decisivas.

Los cálculos son que este país enfrente desequilibrios en sus cuentas públicas no vistos desde 1994. Sí, el año en que se desató la última gran crisis financiera de este país.

Minuto a minuto