Durante el 2015, el dólar estadounidense se ha apreciado de manera considerable y acelerada ante la mayoría de las monedas a nivel global

A partir de octubre del año pasado, mes en que la Fed concluyó su programa de estímulos cuantitativos conocido como QE (Quantitative Easing) y conforme fue dando señales de que probablemente comenzaría a normalizar su política de tasas de interés —que se ubican en 0% desde el 2008— durante el 2015, el dólar estadounidense se ha apreciado de manera considerable y acelerada ante la mayoría de las monedas a nivel global, incluyendo tanto divisas de economías desarrolladas como monedas de países emergentes.

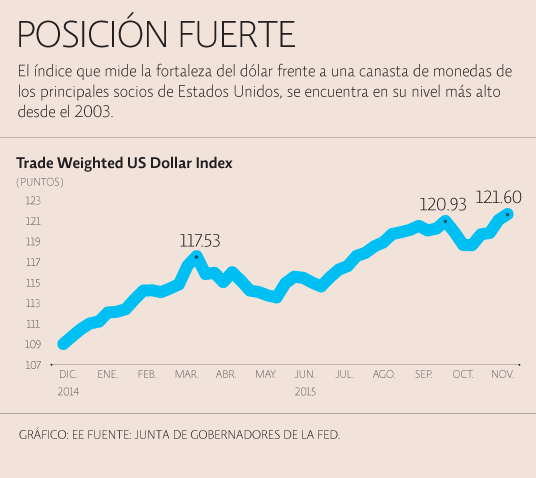

De acuerdo con el índice que utiliza la Fed para medir el desempeño relativo del dólar frente a una canasta de monedas de los principales socios comerciales de Estados Unidos conocido como el Trade Weighted US Dollar Index, el dólar se encuentra en su posición más fuerte desde el 2003.

El índice, que comenzó a computarse en 1998 con un nivel inicial igual a 100 (una apreciación del dólar refleja un aumento en el valor del índice, mientras que una depreciación implica una disminución en el valor del índice), pasó de un nivel cercano a 100 en septiembre del año pasado a 122 actualmente.

Aunque la apreciación del dólar está directamente ligada al desplome en el precio de las materias primas y principalmente al petróleo, esta situación no se podría entender sin la gran divergencia entre el ciclo de política monetaria de la Reserva Federal y el de los otros bancos centrales del mundo.

La fortaleza del dólar ha sido un componente muy importante detrás de los bajísimos niveles de inflación en Estados Unidos (EU).

Aunque es muy cierto que la holgura en el mercado laboral y la caída en los precios de los commodities han contribuido a que la inflación se ubique en mínimos históricos en EU, la fortaleza del dólar ha amplificado la debilidad del precio de las materias primas expresados en dólares y ha abaratado las importaciones de todo tipo de productos y servicios.

Sin embargo, la fortaleza del dólar también está provocando una disminución en la competitividad de las exportaciones estadounidenses al resto del mundo, que a su vez ya se empieza a notar en las cifras de actividad económica.

Adicionalmente, la apreciación del dólar ha tenido un efecto desestabilizador en algunas economías emergentes que hasta ahora no ha detonado una crisis de proporciones mayores con riesgo de contagio.

Sin embargo, la Fed está consciente de que una mayor apreciación del dólar podría resultar en un freno importante a la recuperación de la actividad económica en EU y un incremento en la probabilidad de una crisis de mercados emergentes que generaría una nueva ola de volatilidad y desestabilización en los mercados globales.

Esta situación ha estado en el radar de la Fed y probablemente sea un factor determinante en las decisiones que tome la Fed en cuanto a la trayectoria de alzas en la tasa de interés de referencia para el 2016.

Como hemos mencionado, una trayectoria de alza que no sea realmente gradual muy probablemente resultaría en una mayor apreciación del dólar, que a su vez detonaría salidas de capitales aun mayores para varios mercados emergentes y una nueva caída en los precios de los commodities, probablemente provocando una recesión global.

La Fed no puede perder de vista el entorno internacional y más cuando la economía global sigue siendo frágil y otros bancos centrales se ven forzados a seguir inyectando liquidez.

Minuto a minuto