Julian Emanuel, de UBS, ésta es una señal de que el bull market más duradero desde 1930 podría estar entrando a sus últimas etapas de vida

Después del fuerte ajuste observado en los mercados accionarios a nivel global experimentado entre la segunda mitad de agosto y septiembre, los principales índices bursátiles han recuperado todo lo perdido en esas semanas y se mantienen en territorio positivo para lo que va del año.

Aunque la caída y la subsecuente recuperación de los mercados se dio de manera muy súbita, los índices más importantes de Estados Unidos no han podido retomar los máximos históricos alcanzados a mediados de julio. Para algunos observadores, como Julian Emanuel, de UBS, ésta es una señal de que el bull market más duradero desde 1930 podría estar entrando a sus últimas etapas de vida.

A poco más de seis años y medio de haber alcanzado su nivel mínimo en marzo del 2009, el Dow Jones, el S&P 500 y el NASDAQ han experimentado alzas de 168, 206 y 292%, respectivamente. La fortaleza de este bull market ha sido tal, que los niveles actuales representan un incremento de 80, 34 y 26% para el NASDAQ, S&P 500 y Dow Jones, respectivamente, sobre el máximo histórico precrisis observado en octubre del 2007.

Aunque en este larguísimo mercado alcista ha habido ajustes abruptos e inclusive una corrección —definida como una caída de 10% o más a partir de un máximo— en octubre del 2011, y una cuasicorrección en agosto de este año, hemos estado lejos de entrar a un bear market, comúnmente definido como un periodo prolongado de baja con un ajuste mayor a 20 por ciento.

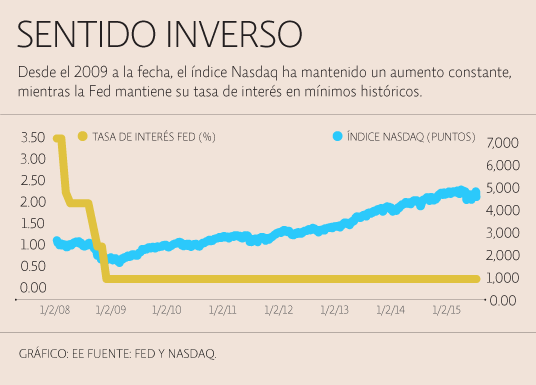

La razón principal detrás de este extraordinario desempeño de los mercados ha sido la inusitada cantidad de liquidez creada a nivel global por el experimento de política monetaria más grande de la historia encabezado por la Fed en un principio y ahora por el Banco Central Europeo, el Banco Central de Japón y próximamente el Banco Popular de China. Aunque el experimento está llegando a su fin en Estados Unidos, todo indica que los otros tres bancos centrales mencionados están listos para llenar el vacío dejado por la Fed en términos de creación de liquidez.

En el mundo financiero hay una frase muy famosa que dice “don’t fight the Fed”, que básicamente argumenta que mientras la política monetaria sea expansiva, será difícil ver una tendencia negativa en los mercados. hoy en día, pareciera que dicha frase se podría extender a “don’t fight the Fed, the ECB, the BoJ or the Central Bank of China”.

Sin embargo, es importante no ignorar ciertos acontecimientos que, como explica el estratega de UBS, son señales que históricamente han anticipado el final de otros bull markets. Dentro de estas señales se encuentran: i) la fiebre de actividad de fusiones y adquisiciones, que parece haber llegado a un punto máximo con el anuncio de las conversaciones entre ABInbev y SABMiller, o entre Pfizer y Allergan, que calificarían dentro las transacciones más grandes de la historia; ii) la volatilidad en los mercados ha aumentado de manera considerable; iii) una disminución en los estimados de crecimiento de los ingresos y las utilidades de las compañías más grandes de Estados Unidos; y iv) el incremento en el apalancamiento de los principales operadores en el New York Stock Exchange.

Para Emanuel, la combinación de estos factores ha sido históricamente un buen presagio del final del mercado alcista. Aunque Emanuel argumenta que el bull market podría estar en sus últimas fases, también admite que los principales índices accionarios probablemente alcanzarán nuevos máximos históricos antes de que termine el mercado alcista más prolongado desde 1930.

Minuto a minuto