Las principales divisas del mundo emergente han abandonado por completo el esquema de tipos de cambio fijo para adoptar uno flexible

Después de siete años de tasas de interés en cero y miles de millones de dólares de inyecciones de liquidez, todo indica que la Reserva Federal (Fed) está a unos días de subir la tasa de referencia y así dar el segundo paso en su ruta crítica para normalizar la política monetaria. El primer paso fue poner fin a su programa de inyecciones de liquidez a finales del 2014.

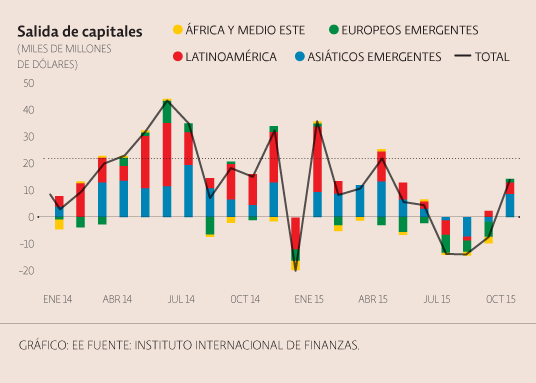

La gran expansión monetaria de la Reserva Federal y de otros grandes bancos centrales del mundo desarrollado resultaron en la creación de 8 billones de dólares de recursos que a su vez se tradujeron en un incremento masivo en la oferta de crédito que en buena medida se desplazó hacia los mercados emergentes en búsqueda de retornos más atractivos.

Una de las consecuencias lógicas del retiro de los estímulos y la inminente normalización gradual de las tasas de interés en Estados Unidos ha sido una salida importante de capitales de las economías emergentes que está provocando una restricción crediticia. El impacto de esta restricción podría convertirse en una crisis de liquidez para algunos países y varias compañías emergentes que emitieron sumas importantes de deuda denominada en dólares durante los últimos años.

En el caso de los países, los más vulnerables son aquellos que mantienen un déficit dual —tanto en sus finanzas públicas como en sus cuentas corrientes— y cuyo ciclo económico está altamente ligado a las materias primas como Brasil, Rusia, Venezuela, Argentina y Sudáfrica. Sin embargo, los deudores soberanos todavía tienen la opción de refinanciar parte de sus vencimientos denominados en dólares mediante emisiones nuevas de deuda en moneda local en sus mercados domésticos.

La situación puede ser mucho más crítica para las compañías con altos niveles de endeudamiento denominado en dólares y cuya generación de flujo de efectivo está atada a mercados donde las monedas se han depreciado de manera considerable. Peor aún es la situación para aquellas compañías que además generan la mayoría de sus flujos de efectivo de la extracción y comercialización de materias primas.

Aunque muchas compañías siguen la práctica de cubrir buena parte o la totalidad de la exposición cambiaria de sus pasivos, el incremento en los niveles de apalancamiento producto de los años de crédito fácil y abundante en combinación con la virulencia de la apreciación del dólar, una menor disponibilidad de crédito y la desaceleración del crecimiento económico amenazan con crear un credit crunch en los mercados emergentes no visto desde la crisis de 1997.

Aunque la situación es preocupante, hay que enfatizar que hay diferencias muy importantes entre las circunstancias prevalentes en 1997 y las actuales. Por un lado, los niveles de apalancamiento tanto público como privado en el mundo emergente son sustancialmente menores que en 1997, aunque similares a los que había en el mundo desarrollado antes de la crisis del 2008. Por otro lado, el desarrollo de los mercados locales de renta fija ha permitido que la dependencia del financiamiento externo en dólares sea mucho menor, aunque no hay que perder de vista que los inversionistas internacionales juegan un papel importante en la compra de bonos emitidos en monedas locales.

Adicionalmente, las principales divisas del mundo emergente han abandonado por completo el esquema de tipos de cambio fijo para adoptar uno flexible. Un punto crítico adicional a favor de los mercados emergentes es que la normalización de la política monetaria se dará en un ritmo asimétrico en comparación con la agresividad con la que se implementaron los estímulos monetarios. No obstante, la crisis de liquidez ya se hace sentir en varias compañías del mundo emergente.

Minuto a minuto