No hay duda de que en estos tiempos los bancos centrales han tomado la iniciativa para tratar de impulsar las economías más desarrolladas ante la imposibilidad de mantener estímulos fiscales para lograr ese crecimiento ausente. De hecho, los excesos fiscales se han convertido en parte del problema de no pocos países. En especial Europa vive … Continued

No hay duda de que en estos tiempos los bancos centrales han tomado la iniciativa para tratar de impulsar las economías más desarrolladas ante la imposibilidad de mantener estímulos fiscales para lograr ese crecimiento ausente.

De hecho, los excesos fiscales se han convertido en parte del problema de no pocos países. En especial Europa vive desde finales de la década pasada atrapada en sus problemas de desequilibrio presupuestal. Grecia, España, Italia, en fin, no pocos países cayeron en crisis profundas como producto de esos desequilibrios.

El líder de las estrategias poco convencionales desde la política monetaria es Estados Unidos. Cuando la deuda aumentó hasta niveles que tocaron el techo permitido, cuando el déficit fiscal se convirtió en un foco rojo financiero y cuando la economía estadounidense estaba en recesión, la que salió al rescate fue la Fed.

Tasas en cero, programas de liquidez extrema, una inundación de dólares que funcionó para encender la maquinaria de la economía más grande del mundo.

Y a pesar de que hoy los temores tienen mucho que ver con la manera de poder salir de ese terreno pantanoso de la hiperliquidez, el ejemplo ha cundido a otras regiones.

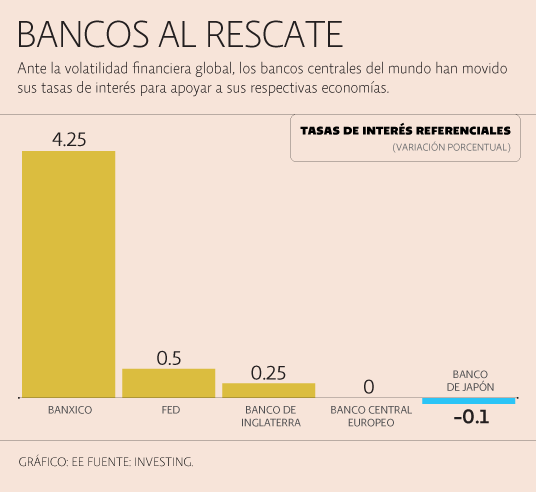

En menos de una semana dos bancos centrales han reforzado sus propios planes de dinero en exceso. El banco central japonés y el banco central inglés dieron cuenta de sus respectivas estrategias de buscar el crecimiento a través de soltar dinero. El Banco Central Europeo está en ese mismo ánimo desde hace meses.

Al banco japonés no le han salido las cosas como esperaba porque su plataforma de lanzamiento es muy compleja: una economía instalada en la deflación, una deuda que implica tres veces el tamaño de su economía y hasta por los cambios en la pirámide poblacional. Hay decisiones de gobierno que no se corrigen a punta de yenes.

Europa es un muégano con economías dispares que al enfrentar una política monetaria única no puede tener un efecto homogéneo. Cuando los partidos políticos locales deciden con base en su buena fama, anulan a la autoridad monetaria única.

Y el Banco Central de Inglaterra tiene que reaccionar de emergencia ante una decisión que tiene origen en un mal manejo político. Porque más allá del resultado de la consulta para determinar la permanencia o no del Reino Unido en la Unión Europea, el simple planteamiento del Brexit como una decisión ciudadana fue un grave error.

Eso, en el primer mundo; acá en el subdesarrollo, vemos cómo el Banco de México tiene que intervenir con un aumento del costo del dinero para paliar los efectos de la turbulencia externa, pero también de las decisiones internas de gastar más de lo que se gana.

En fin que el papel de reparador que han tomado los bancos centrales deberá tener un límite antes de que la medicina monetaria se convierta en un problema más serio.

Ya lo vemos con los movimientos que han provocado en los mercados financieros los excesos de liquidez que prevalecen. Son plagas de langostas capaces de provocar devastación con alcances económicos en pocas horas ante un movimiento brusco.

Minuto a minuto