Considera Mario Di Costanzo que no hay fundamento jurídico ni procesal la solicitud del PT para remover al auditor superior de la Federación y los costos de cancelación del NAIM-Texcoco

Por: Mario Di Costanzo

1) Constitución Política

El Artículo 74 en su fracción VI, estable la facultad exclusiva de la Cámara de Diputados para Revisar la Cuenta Pública con el objeto de evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados en el Presupuesto de Egresos de la Federación y verificar el cumplimiento de los objetivos contenidos en los Programas.

La revisión de la Cuenta Pública la realizará la Cámara de Diputados a través de la Auditoría Superior de la Federación.

Si del examen que ésta realice aparecieran discrepancias entre las cantidades correspondientes a los ingresos o a los egresos, con relación a los conceptos y las partidas respectivas o no existiera exactitud o justificación en los ingresos obtenidos o en los gastos realizados, se determinarán las responsabilidades de acuerdo con la Ley. En el caso de la revisión sobre el cumplimiento de los objetivos de los programas, dicha autoridad sólo podrá emitir las recomendaciones para la mejora en el desempeño de los mismos, en los términos de la Ley.

La Cámara de Diputados evaluará el desempeño de la Auditoría Superior de la Federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización, esta tarea la lleva a cabo a través de la Comisión de Vigilancia de la Auditoria Superior de la Federación, quién se auxilia para este fin de la Unidad de Evaluación y Control (UEC), que funciona como su órgano técnico.

Por su parte el artículo 79 de la CPEUM, la Auditoría Superior de la Federación de la Cámara de Diputados, tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que disponga la ley.

La función de fiscalización será ejercida conforme a los principios de legalidad, definitividad, imparcialidad y confiabilidad.

Ley de Fiscalización y Rendición de Cuentas de la Federación

El objeto de esta ley es el de reglamentar artículos 73 fracción XXIV, 74, fracciones II y VI, y 79 de la Constitución Política de los Estados Unidos Mexicanos en materia de revisión y fiscalización de la Cuenta Pública, entre otras cosas establece a la Comisión de Vigilancia (Art. 81) como el conducto de comunicación, coordinación y control con la Auditoría Superior de la Federación, para lo cual se auxilia de la Unidad de Evaluación y Control, incluso establece en su artículo 45 lo siguiente:

En aquellos casos en que la Comisión detecte errores en el Informe General o bien, considere necesario aclarar o profundizar el contenido del mismo, podrá solicitar a la Auditoría Superior de la Federación la entrega por escrito de las explicaciones pertinentes, así como la comparecencia del Titular de la Auditoría Superior de la Federación o de otros servidores públicos de la misma, las ocasiones que considere necesarias, a fin de realizar las aclaraciones correspondientes, sin que ello implique la reapertura del Informe General. Es decir que el Informe o los Informes que realice la ASF y que entregue a la Cámara de Diputados ya no pueden ser “abiertos”. La Comisión podrá formular recomendaciones a la Auditoría Superior de la Federación, las cuales serán incluidas en las conclusiones sobre el Informe General.

De esta manera, el proceso de revisión se encuentra debidamente sustentado entre otros en los Artículos 44, 45, y 81 de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

La ley establece que el Informe de la ASF debe ser turnado a la Comisión de Vigilancia de la Auditoria Superior de la Federación de la Cámara de Diputados, quién a través de la Unidad de Evaluación y Control de la Comisión de Vigilancia es la encargada de emitir las opiniones con relación al trabajo de la ASF.

De dicha revisión, la Unidad de Evaluación y Control (UEC) emite opiniones a la Comisión de Vigilancia, quién debe de emitir un dictamen que a su vez es llevado al Pleno para en su caso Aprobar o Reprobar la Cuenta Pública del Ejecutivo Federal.

Por su parte, la ASF es el órgano técnico por el cuál la Cámara de Diputados, lleva a cabo su mandato Constitucional de Fiscalización del Gasto Público, y el ente fiscalizador a pesar de que tiene autonomía Técnica y Operativa, debe rendirle cuentas a la Comisión de Vigilancia.

2) Irregularidades Cometidas por el Titular de la ASF y/o el Auditor Especial

A.- La ley establece que durante el proceso de revisión a las dependencias o entes auditados, la ASF puede sostener reuniones de trabajo con los responsables de las mismas y requerir la información que se requiera, en el caso particular del NAIM, sostuvieron reuniones con los responsables de la SHCP, SCT, para recibir la información requerida.

Si estas reuniones se llevaron a cabo como lo permite la ley y el procedimiento necesariamente se debió de haber tocado el tema de las metodologías y técnicas utilizadas, por lo que las diferencias “entre conceptos, definiciones, metodologías y técnicas” debieron de haberse hecho patentes y en caso de NO haber llegado a una homologación de criterios, se debió de haber mantenido el criterio de los Auditores de la ASF, con las “anotaciones y los pies de página correspondientes” más aún si la Auditoría referida NO era de carácter financiero o de cumplimiento.

Es decir siempre existe una confronta con el ente auditado antes de entregar el Informe Final, por lo que en su caso los entes auditados ya sabían cómo venían los resultados y no lo mencionaron en la confronta. (Art. 20 LFRF)

De lo contrario, si estas reuniones NO se llevaron a cabo es igualmente irregular, ya que se violentaron los principios básicos de auditoría.

B.- Todos los Resultados de las Auditorías y con más razón los de una revisión de tal relevancia, son revisados por el titular de la ASF, quién al final es el encargado de validar el proceso y los resultados. En este sentido el Auditor Superior validó el resultado final de la Auditoría sobre el Costo de Cancelación del NAIM.

C.- El Auditor Superior de la Federación autorizó el Comunicado del Auditor Especial en el que reconocía errores e imprecisiones en sus resultados debido a errores metodológicos, o porqué razón el Auditor Especial se atrevió a emitir un comunicado sin el conocimiento y aprobación de su superior jerárquico.

D.- La Auditoria Superior de la Federación es un Órgano Técnico de la Cámara de Diputados y la Comisión de Vigilancia es el ente encargado de coordinar la comunicación y relación entre ambos (Art. 81 Ley de Fiscalización).

Porque razón si el Auditor Especial sabía que “existía un error metodológico” no lo comunico a su Superior Jerárquico y este a su vez a la Comisión de Vigilancia, quien en todo caso debió de haber valorado el tema y solicitar a la Unidad de Evaluación y Control una “opinión fundada” sobre el posible error metodológico.

E.- El Marco Jurídico establece que una vez entregado el Informe Sobre la Revisión de la Cuenta Pública esté debe ser entregado a la Comisión de Vigilancia, quién a su vez se pronuncia sobre el trabajo realizado por el Auditor Superior, y para ello se auxilia de la Unidad de Evaluación y Control (UEC), en tal sentido, porque razón el Auditor Especial y/o el Auditor Superior de la Federación, NO esperó el procedimiento marcado por la Ley para pronunciarse sobre el “diferendo metodológico” ante la Unidad de Evaluación y Control y en su caso ante la Comisión de Vigilancia.

F.- El supuesto “error metodológico”, de ninguna manera invalida el resto de las observaciones por 67 mil millones de pesos encontrados en el resto de las auditorías y revisiones y mucho menos los señalamientos cuantitativos y cualitativos respecto del desempeño de los programas sociales y de inversión en infraestructura de la presente administración.

3) Irregularidades Cometidas por el Ejecutivo Federal.

G.- El Presidente se equivoca, al solicitar a la Cámara de Diputados que se investigue sobre la actuación de la ASF, en relación con la Revisión de la Cuenta Pública 2019.

H.- Al hacer un llamado a la Cámara de Diputados, trasgrede la división y el equilibrio de poderes ya que el proceso de fiscalización del gasto público es una facultad exclusiva de la Cámara de Diputados (Art. 74).

I.- El proceso de revisión se encuentra debidamente sustentado en la Ley de Fiscalización y Rendición de Cuentas de la Federación.

J.- El Art. 20 de la Ley de Fiscalización de Cuentas de la Federación, establece que: “La Auditoría Superior de la Federación, de manera previa a la fecha de presentación de los Informes individuales, dará a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados finales de las auditorías y las observaciones preliminares que se deriven de la revisión de la Cuenta Pública, a efecto de que dichas entidades presenten las justificaciones y aclaraciones que correspondan”.

K.- Luego entonces si la SHCP y la SCT sabían de “estas diferencias metodológicas” porque no hicieron los señalamientos correspondientes respecto del Costo de la Cancelación del NAIM.

4) De la Solicitud de su Remoción:

L.- El Artículo 74 Fracción VI, establece la facultad de la Cámara de Diputados para evaluar el trabajo del Auditor Superior de la Federación; “La Cámara de Diputados evaluará el desempeño de la Auditoría Superior de la Federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización”.

M.- La ley establece que el Informe de la ASF debe ser turnado a la Comisión de Vigilancia de la Auditoria Superior de la Federación de la Cámara de Diputados, quién a través de la Unidad de Evaluación y Control de la Comisión de Vigilancia es la encargada de emitir las opiniones con relación al trabajo de la ASF.

N.- De dicha revisión, la UEC emite opiniones a la Comisión de Vigilancia, quién debe de emitir un dictamen que a su vez es llevado al Pleno para en su caso Aprobar o Reprobar la Cuenta Pública del Ejecutivo Federal.

O.- De tal manera que es la Unidad de Evaluación y Control (UEC), la encargada en su caso a solicitud de la Comisión de Vigilancia la de Evaluar y Dictaminar sobre el trabajo del Auditor Superior de la Federación.

P.- El Artículo 93 de la Ley de Fiscalización y Rendición de Cuentas establece que El Titular de la Auditoría Superior de la Federación podrá ser removido de su cargo por las siguientes causas:

I. Ubicarse en los supuestos de prohibición establecidos en el artículo anterior;

II. Ausentarse de sus labores por más de un mes sin mediar autorización de la Cámara;

III. Abstenerse de presentar en el año correspondiente y en los términos de la presente Ley, sin causa justificada, los informes individuales y el Informe General;

IV. Aceptar la injerencia de los partidos políticos en el ejercicio de sus funciones y de esta circunstancia, conducirse con parcialidad en el proceso de revisión de la Cuenta Pública y en los procedimientos de fiscalización e imposición de sanciones a que se refiere esta Ley;

V. Obtener una evaluación del desempeño poco satisfactoria sin justificación, a juicio de la Comisión, durante dos ejercicios consecutivos, y

VI. Incurrir en cualquiera de las conductas consideradas faltas administrativas graves, en los términos de la Ley General de Responsabilidades Administrativas, así como la inobservancia de lo previsto en el artículo 3 de la presente Ley.

Q.- Es notoriamente claro que de la Solicitud realizada por el Grupo Parlamentario del PT, no se desprende que la actuación del Auditor Superior de la Federación, haya violentado, ninguno de los supuestos que establece el Artículo 93 de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

R.- Lo anterior en virtud de que aún y cuando fue absolutamente irregular el “desistimiento del Auditor Especial” no cae en ningún supuesto del art. 93.

S.- Más aún a la fecha, NO se cuenta con ninguna evaluación sobre el desempeño del Auditor Superior de la Federación, ni por parte de la Comisión de Vigilancia, ni mucho menos por parte de la UEC.

5) Los Costos sobre la Cancelación del NAIM son correctos:

La ASF llevó a cabo una auditoría de desempeño sobre la suspensión y cierre del Proyecto del NAIM a fin de determinar los costos económicos, financieros y legales para el Estado, derivados de la cancelación, concluyendo lo siguiente:

Con la auditoría la ASF, identificó que el grupo aeroportuario careció de un mecanismo para generar, integrar, consolidar, reportar y comunicar la información sobre el costo total de la cancelación del proyecto, a fin de darle un seguimiento constante a dicho costo, con objeto de que éste no se eleve por encima de lo previsto.

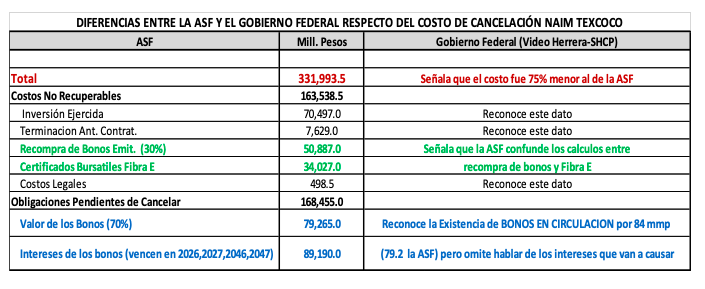

Debido a lo anterior, la ASF procedió a calcular el costo total de la cancelación del proyecto de inversión del NAICM, y estimó que éste será de, al menos, 331,996 millones de pesos, monto que se integra por:

1) 163,540 mdp (49.3%) por gastos ya erogados a 2019, que incluye:

a) los costos no recuperables de la inversión ejercida en el periodo 14-18 (70,497mdp), y de la terminación anticipada de los contratos y convenios de obra, adquisiciones y servicios (7,629 mdp); más

b) los costos derivados del esquema de financiamiento para la construcción del proyecto, relativos a la recompra del 30.0% de los bonos emitidos (50,887 mdp), y a la liquidación de certificados bursátiles de la Fibra-E (34,027 mdp); más

c) los costos legales derivados de la cancelación del proyecto (498.5 mdp).

2) 168,455 mdp (50.7%) restantes son costos adicionales que se derivan de obligaciones pendientes para la cancelación (la liquidación de la totalidad de los bonos emitidos, contratos pendientes de liquidar, así como juicios y demandas en proceso).

De hecho, la ASF establece que dicho costo (331.9 mmp) puede incrementarse debido a lo siguiente:

• Se encontró pendiente la liquidación del 70.0% del valor de los bonos emitidos para financiar el proyecto y que no fueron recomprados, con un valor de 79 mil 265 millones de pesos, cifra que podría incrementarse por una baja en la calificación crediticia del soberano. Esto quiere decir que “la recompra de los bonos emitidos por 50,887 mdp” es apenas el 30% del valor total de los bonos que están en circulación y que vencen hasta 2026,2027,2046 y 2047, y cuyo valor del 70% restante son 79,265 mdp. (véase cuadro).

• De hecho el Auditor añade: Se deberán pagar comisiones o intereses generados por los bonos en circulación pendientes de recompra, es decir los 79,265 mdp que NO se recompraron, los cuales obviamente se verán afectados por las variaciones en el tipo de cambio que se puedan presentar (peso/dólar).

• El Auditor establece que estos 79,265 mdp, van a generar intereses y comisiones por 89,190 millones de pesos dado que sus vencimientos son hasta 2026,2027 2046 y 2047. (véase cuadro).

• Más aún el Auditor puntualiza que: En relación con los costos financieros, se identificó que en 2016 y 2017, el GACM emitió cuatro tipos de bonos para financiar el proyecto de inversión por un monto total de 6,000 millones de dólares, los cuales, a 2019, generaron intereses por 11,996 mdp; por lo que, una vez que fue cancelado el proyecto, el GACM implementó acciones para recomprar el 30.0% del valor inicial de los bonos, equivalente a 36,559 mdp, por lo que se tuvieron que pagar 2,331 mdp adicionales por concepto de comisiones de recompra; asimismo, la ASF estimó que, de los bonos en circulación pendientes de liquidar con un valor de 79 mil 265 millones de pesos, se generarían intereses por 89 mil 190 millones , a las fechas de vencimiento (2026, 2028, 2046 y 2047), en caso de que no se realicen recompras en el futuro.

• El secretario de Hacienda señaló públicamente que la ASF cometió errores y duplicó sus cálculos entre los conceptos de la cancelación de Bonos Emitidos y la Recompra de Certificados Bursátiles Fibra E. Lo que provocó la gran diferencia entre el Costo reportado por el Gobierno (100 mmp) y el de la ASF (331.9 mmp).

• Sin embargo ACEPTA que existen 84 mmp de bonos aún en circulación que se DEBEN pero omite referirse a los INTERESES que generaran esos bonos que vencen en 26,27,46 y 47 y que la ASF estima en 89,190 mdp. (véase cuadro).

• Suponiendo sin conceder que la ASF hubiese contabilizado “doble” la diferencia entre ambos conceptos es únicamente de 16,860 mdp, por lo que el Costo Total de la Cancelación del NAIM sería de entre 315 y 320 mdp.

Minuto a minuto